抑郁病史对人身保险合同效力可能产生影响,具体影响取决于保险合同中的条款以及当地法律法规的规定。下面将从不同角度进行分析。

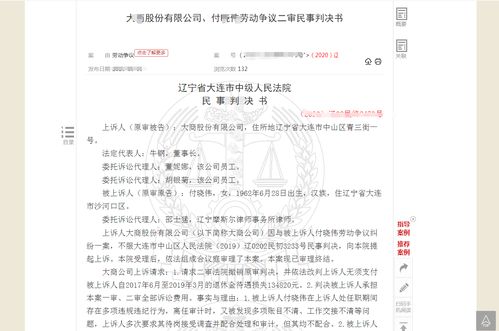

根据《中华人民共和国保险法》,投保人在购买人身保险时有义务如实告知自己的健康状况、疾病史等信息。如果投保人在投保时隐瞒了已知的抑郁病史等重要信息,并最终触发保险事故,保险公司可能有权根据法律规定对保险合同进行调整甚至拒绝赔付保险金。这种情况下,罗湖法院判决支付万元保险金可能需要根据具体案情和相关证据进行更详细的分析。

抑郁病史可能被视为健康状况的重要信息,影响保险公司对风险的判断以及保险合同的约定。抑郁病史可能会增加投保人患病或触发保险事故的风险,保险公司在核保过程中可能会根据抑郁病史调整保费或保障范围。在理赔时,保险公司可能会根据投保人在投保时的抑郁病史等信息是否如实告知来决定是否支付保险金。

1. 投保人在购买人身保险时应如实告知自己的健康状况、疾病史等信息,包括抑郁病史,以免因隐瞒信息导致保险合同效力受损。

2. 如果投保人存在抑郁病史,建议在购买保险前与保险公司进行沟通,了解对抑郁病史可能产生的影响,以便做出更准确的选择。

3. 若涉及类似保险合同效力的争议,建议寻求专业律师的帮助,通过法律途径解决纠纷。

上述建议仅供参考,具体情况需要根据当地法律法规和保险合同内容进行具体分析和判断。